Dispo-Kredite: Abzocke künftig transparenter

Ministerin Ilse Aigner reagiert auf die Kritik an überhöhten Zinsen: Sie lässt sich von den Banken versprechen, lieb zu ihren Kunden zu sein.

BERLIN taz | Die Dispo-Zinsen in Deutschland dürfen hoch bleiben – aber die Kunden werden künftig besser über die Abzocke informiert. Das ist das Ergebnis eines Treffens von Verbraucherschutzministerin Ilse Aigner (CSU) mit der Kreditwirtschaft am Dienstag.

Die Banken sagte dabei nach Angaben des Verbraucherschutzministeriums zu, dass sie die Zinssätze in Zukunft in den Filialen aushängen. Zudem soll Kunden, die den Dispo übermäßig nutzen, die Umschuldung in einen Ratenkredit angeboten werden.

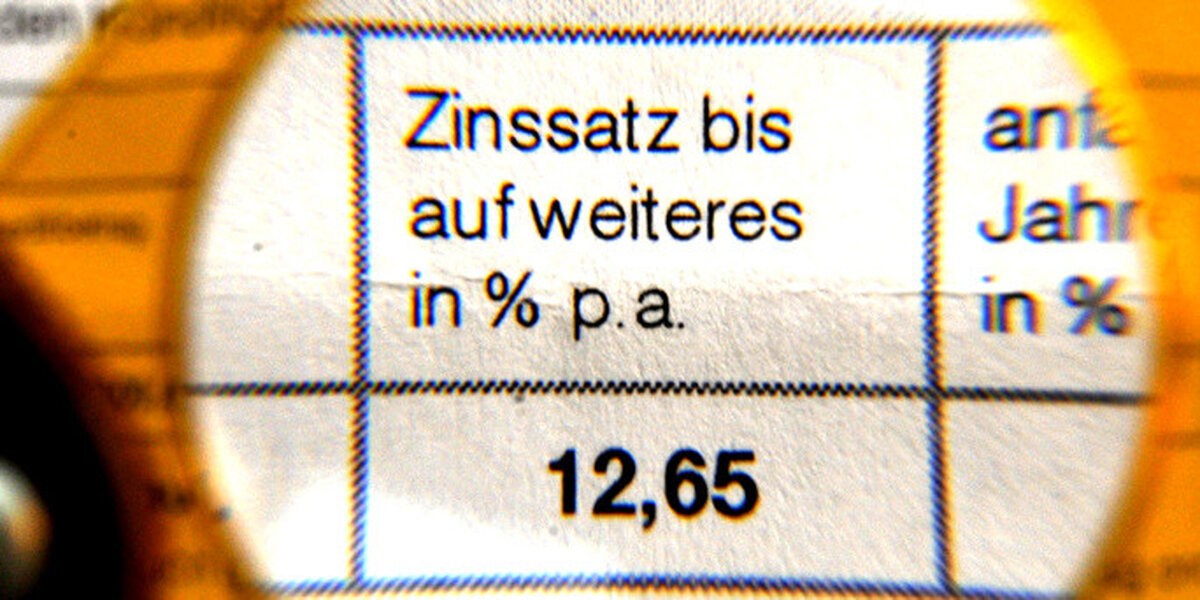

Eine Studie des Ministeriums war im Juli zu dem Ergebnis gekommen, dass viele Banken von ihren Kunden überhöhte Zinsen für Dispo-Kredite – also die gedultete Überziehung des Girokontos – verlangen. Während die Banken sich derzeit extrem günstig mit Geld versorgen können, verlangen sie von ihren Kunden durchschnittlich rund 11 Prozent Zinsen. Weil die Ausfallrate der Kredite gering sei, würden die Erträge der Banken aus dem Geschäft mit den Dispo-Krediten die Kosten deutlich übersteigen, hieß es.

Verbraucherschützer und Vertreter der Opposition hatten daraufhin eine gesetzliche Obergrenze für Dispo-Zinssätze gefordert. Dies lehnt Aigner jedoch weiterhin ab. Eine feste Obergrenze sei „nicht zielführend“ erklärte sie am Dienstag; sie könne zur Folge haben, dass auch bisher günstigere Banken sich daran orientierten. Zudem würden Banken sich die entgangenen Einnahmen an anderer Stelle wieder hereinholen, fürchtet Aigner – und folgert: „Die Lösung liegt in einem funktionierenden Wettbewerb und maximaler Transparenz.“

Von dieser Argumentation ist die Opposition nicht überzeugt: SPD und Grüne haben im September im Bundesrat einen Antrag auf eine gesetzliche Obergrenze eingebracht. „Banken geben günstige Zinsen, die ihnen von der Europäischen Zentralbank eingeräumt werden, nicht an die Verbraucher weiter“, hatte der baden-württembergische Finanzminister Nils Schmid (SPD) zur Begründung gesagt. Die Chancen auf Realisierung sind angesichts der Ablehnung von Bundestagsmehrheit und Bundesregierung allerdings gering.

Gemeinsam für freie Presse

Als Genossenschaft gehören wir unseren Leser:innen. Und unser Journalismus ist nicht nur 100 % konzernfrei, sondern auch kostenfrei zugänglich. Alle Artikel stellen wir frei zur Verfügung, ohne Paywall. Gerade in diesen Zeiten müssen Einordnungen und Informationen allen zugänglich sein. Unsere Leser:innen müssen nichts bezahlen, wissen aber, dass kritischer, unabhängiger Journalismus nicht aus dem Nichts entsteht. Dafür sind wir sehr dankbar. Damit wir auch morgen noch unseren Journalismus machen können, brauchen wir mehr Unterstützung. Unser nächstes Ziel: 50.000 – und mit Ihrer Beteiligung können wir es schaffen. Setzen Sie ein Zeichen für die taz und für die Zukunft unseres Journalismus. Mit nur 5,- Euro sind Sie dabei! Jetzt unterstützen

meistkommentiert