G20 und die Banken: Godzilla lebt!

Die Finanzmärkte zerstörten 2008 fast die Weltwirtschaft. Seitdem erfanden die G20-Staaten eine Menge Regeln für Banken – und verfehlen doch das Thema.

Was haben Fußball und Immobilien gemeinsam? Man kann auf der ganzen Welt in jeder Kneipe darüber reden. Geht immer. Das letzte Fußball-WM-Endspiel ist ein globales Ereignis, gleich den unerschwinglichen Mieten und Immobilien in den Großstädten dieser Welt.

Jeder kennt ein Glückskind, das vor ein paar Jahren diese Wohnung oder jenes Haus gekauft hat, die heute das Doppelte wert sind. Ein paar ärgern sich, dass sie nicht rechtzeitig zugeschlagen haben. Der Rest stellt resigniert fest: Erben, eine Menge Kohle verdienen, ewig mieten oder ab aufs Dorf. Die Stadt wird zum Refugium für Spitzenverdiener und das weltweit.

Die politische Verantwortung dafür tragen die G20-Staaten. Wer auch sonst?

Die G20 ist die politische Antwort auf die globalisierten Finanzmärkte. Sie ist der Versuch, den Geist des Kapitalismus freundlich zu bitten, zumindest seinen kleinen Zeh wieder in die Flasche zu stecken.

Durch Schock geformt

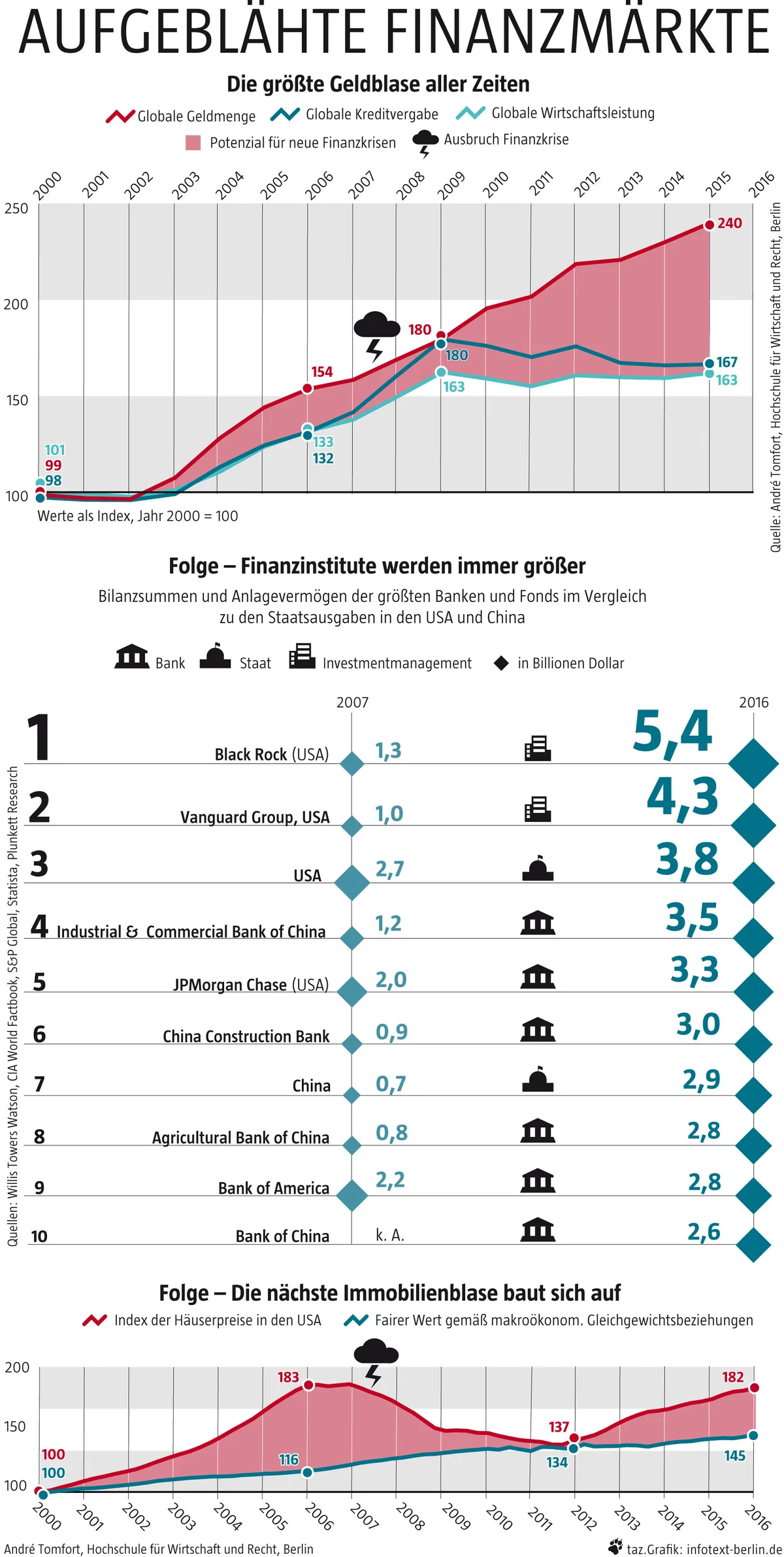

Sie erinnern sich an 2008? Die Investmentbank Lehman Brothers brach am 15. September 2008 zusammen, weil in den USA eine Immobilienblase platzte. Vor der hatten zwar seit 2004 regelmäßig verschiedene Medien gewarnt. Aber wie vogelwild das Finanzsystem wirklich war, das hatte niemand auf dem Schirm. Bundeskanzlerin Angela Merkel musste öffentlich versichern, dass ganz normale Gehaltskonten in Deutschland sicher seien, weil sie es längst nicht mehr waren.

Dieser Schock formte die G20, wie wir sie heute kennen: Die Chefs der ökonomisch wichtigsten Staaten der Welt treffen sich regelmäßig, um ihre Finanz- und Wirtschaftspolitik abzustimmen. Der erste Gipfel dieser Art im November 2008 war explizit eine Antwort auf die Finanzkrise. Ein halbes Jahr später gipfelte man sich erneut in London zusammen – und für das, was die politischen Chefs der Welt dort ausgebrütet haben, gibt es zwei Erzählungen.

Die eine lautet: Sie legten den Grundstein für ein widerstandsfähiges, krisensicheres Finanzsystem.

Die andere lautet: Sie haben die historische Chance verpasst, ein Finanzsystem, das kein Mensch braucht, durch ein System zu ersetzen, das Mensch braucht.

Widerstand ist zweckvoll

Die erste Erzählung fasst am besten Bundesfinanzminister Wolfgang Schäuble zusammen. „Die Welt spürt immer noch Auswirkungen der letzten Finanzkrise. Wir können künftige Turbulenzen nicht ausschließen. Es ist deshalb entscheidend, die Widerstandsfähigkeit unserer Wirtschaften zu erhöhen und Puffer zu bilden, die künftige Schocks abfangen, egal welche“, sagte er kürzlich auf einer Tagung des Finanznachrichtendienstes Bloomberg.

Das ist die Philosophie der G20: Es geht nicht darum, Krisen wie 2008 zu verhindern. Das geht nicht, lehrt die historische Erfahrung. Nein, Krisen müssen ausgehalten werden. Das Wort „Widerstandsfähigkeit“ zieht sich durch sämtliche G20-Dokumente.

C. Stiefmüller, Finance Watch

Die Chefs der Mission Widerstandsfähigkeit sitzen in Basel, wo die G20-Staaten seit 2009 eine Art Weltfinanzregierung aufgebaut haben – den sogenannten Finanzstabilitätsrat. Mitglieder im Finanzstabilitätsrat sind sämtliche G20-Finanzministerien und Regulierungsbehörden, dazu kommen Weltbank, Internationaler Währungsfonds, EU-Kommission. Der Rat sitzt direkt bei ihrer Schwesterorganisation, der 1930 gegründeten Bank für Internationalen Zahlungsausgleich, bei der sich die weltweit wichtigsten Notenbanken koordinieren.

Die beide Organisationen sind die Dompteure des internationalen Finanzsystem. Sie erarbeiten Standards für Banken, Fonds und Versicherer. Die G20-Staaten beschließen die Empfehlungen, die zwar nie bindend sind, aber von der EU, den USA und anderen Staaten bisher tatsächlich umgesetzt worden sind.

Treffen wir also einen der Dompteure, den Norweger Svein Andresen, Generalsekretär des Finanzstabilitätsrats. Er weilte kürzlich in Berlin. Der Mann ist zufrieden.

Der Airbag

Die Grundlagen seiner Arbeit haben die G20-Staaten 2009 in einer Agenda formuliert. Großbanken, so schrieben sie damals, müssten mehr Geld für Notzeiten bereithalten. Muss ja nicht sein, dass man in der nächsten Krise gleich wieder nach dem Staat ruft. Und voilà, heute stehen 1,5 Billionen Dollar mehr an Sicherheiten in den Bilanzen der 30 sogenannten systemrelevanten Banken als 2009. Systemrelevant heißt, die sind so groß, wenn da eine stolpert, dann reißt sie die halbe Weltwirtschaft mit um. Wie ein erlegter Godzilla, der ein paar Wolkenkratzer unter sich begräbt. „To big to fail“, zu groß zum Pleitegehen.

Auch ein zweites Symptom der Krise von 2008 hat sich laut Andresen deutlich verbessert. Das Problem damals war, dass die Banken ihre Geschäfte zum Großteil mit geliehenem Geld machten. Nennt sich „hebeln“. Hat den Nachteil, dass man schnell pleite ist, wenn man sich verzockt und das geliehene Geld nicht mehr zurückzahlen kann. Ergebnis der neuen Standards für systemrelevante Banken ist laut Andresen, dass sie nur noch halb so viel „hebeln“. Also mehr mit eigenem Geld arbeiten.

Allerdings steckt da viel Schönrechnerei mit drin. Das hat eine Analyse des EU-Parlaments aus dem Jahr 2016 ergeben. Banken müssen ihre Risiken heute besser gegen Verluste absichern als vor der Krise, ja. Aber was ist ein Risiko? Wie riskant ist es, auf steigende Kurse eines Silicon-Valley-Start-ups zu wetten. Oder Daimler, der portugiesischen Regierung, der Pommesbude am Hauptbahnhof einen Kredit zu geben? Wie riskant ist es, Ihnen Geld für ein Haus zu leihen?

Am 7. und 8. Juli treffen sich in Hamburg die Staatschefs der größten Industrie- und Schwellenstaaten zum G20-Gipfel. Die taz berichtet dazu in einem laufend aktualisierten Schwerpunkt und ab dem 1. Juli mit täglich 8 Sonderseiten.

Der Clou ist, dass die systemrelevanten Gozillabanken intern selbst entscheiden, was sie für riskant halten. Die Deutsche Bank findet zum Beispiel nur rund ein Viertel ihrer Anlagen risikoreich, bei der UniCredit sind es knapp über 45 Prozent. Ob Godzillabanken ihre Risiken kleinrechnen, überprüft in Europa zwar die Europäische Zentralbank und in Deutschland die Bundesanstalt für Finanzdienstleistungsaufsicht. Beide sagen im Prinzip: Der Markt bildet die Risiken von Finanzgeschäften besser ab als jede Behörde. Also nicht überkontrollieren.

Der unabhängige Experte Christian Stiefmüller widerspricht. „Die Banken ziehen riesige computergestützte Modelle heran, um ihre Risiken kleinzurechnen“, sagt Stiefmüller, der zwei Jahrzehnte als Investmentbanker gearbeitet hat und heute für die Brüsseler NGO Finance Watch die Regulierung der Banken- und Finanzmärkte verfolgt.

An den Schönrechnereien habe jede Großbank ein massives kommerzielles Interesse, sagt Stiefmüller. Je geringer die Risiken ausfallen, desto weniger Puffer für Notzeiten müssen die Banken vorhalten. Das spare schnell mehrere 100 Millionen Euro an Kapital.

„Die Behörden sind den Banken personell und technisch deutlich unterlegen“, sagt Stiefmüller. Das System bevorzuge ausgerechnet die großen Banken, weil nur die Mittel für die aufwändige Technik zum Schönrechnen haben. Ausgerechnet kleine Banken – die keine Gefahr für das Finanzsystem darstellen – haben durch das System einen Wettbewerbsnachteil.

Nörgelnde Banker

Apropos kleine Banken und große Banken. Während der Krise 2008 fragten sich viele vernunftbegabte Menschen, warum es überhaupt so große Banken gibt, dass Steuerzahler sie retten müssen. Einfache Lösung wäre gewesen: kleinere Banken. Doch das ist nicht passiert.

„Die größten systemrelevanten Banken von heute sind viel, viel größer als es Lehman Brothers 2007 war“, sagt Andresen vom Finanzstabilitätsrat. Und was machen die G20-Staaten dagegen? Nichts. Sie verpflichten sich nur gegenseitig, Regeln zu schaffen, die ermöglichen, dass Gozillabanken ohne Steuermilliardenhilfe pleitegehen können. In der EU wurde daraus beispielsweise der „Einheitliche Bankenabwicklungsmechanismus“.

Hilft das im Krisenfall? Das weiß niemand. Binden sie einen schlafenden Bären an einen Pflock und raten Sie, ob er im Boden bleibt, wenn das Tier aufwacht. „Das Too-big-to-fail-Problem ist nicht gelöst. Und Europa erlaubt seinen Banken weiterhin, ihre Risiken kleinzurechen“, sagt Gerhard Schick, Finanzexperte der Grünen.

Die USA haben seit der Krise 22.000 Seiten neue Regeln für Banken erlassen, in der EU sprechen Experten von rund 10.000 Seiten. Das alles ist zu viel und zu komplex, darin sind sich Kritiker wie Schick oder Finance Watch einig mit den Bankenverbänden. „Overbanked“, sagt man dort gern, also überbankt, überreguliert.

„Es braucht weniger, einfachere und effektivere Regeln“ sagt Grünen-Politiker Schick. Zu viele Regeln, das kritisierten die Godzillabanken zu Recht. Nur nutzten sie das Argument aus, um ausgerechnet die wirksamsten einfachen Regeln zu kippen – etwa die, welche Kapitalpuffer sie vorhalten müssten, warnt Schick.

Ein zweiter Effekt ist, dass immer mehr Geld außerhalb des Bankensektors zirkuliert. Investmentfonds setzen mittlerweile 76 Billionen Dollar im Jahr um – 40 Prozent des weltweiten Finanzmarkts. Auch diese Fonds haben Regeln, allerdings laxere als Banken. Das Kapital fließt also in die schlechter kontrollierten Bereiche des Finanzsektors. Viele Godzillabanken wollen jetzt auch selbst wieder weniger Regeln. Und ihr Einfluss sorgt dafür, dass sie damit zunehmend Gehör finden.

Womit wir bei der verpassten Chance von 2009 wären.

Einfach die Frage: Warum?

Warum braucht es Investmentfonds, die 5 Billionen Dollar verwalten? Warum Banken mit einer Bilanzsumme von über 2 Billionen Dollar? Die G20-Staaten haben solche Fragen bis heute nicht gestellt. Ihre stillschweigende Grundthese ist: Viel Finanzmarkt ist gut. Und das ist falsch. Große Finanzmärkte schaden der Wirtschaft sogar. Ein Team aus Finanzexperten des Internationalen Währungsfonds erarbeitete bereits 2012 ein Thesenpapier dazu: „Too much Finance.“ Frei übersetzt: „Zu viel Finanzmarkt“.

Die IWF-Ökonomen untersuchten, bis wann die Realwirtschaft eines Landes – Fabriken, Krankenhäuser, Zeitungskioske – vom Wachstum des Finanzsektors profitiert. Sie entdeckten dabei einen Grenzwert. Sind die Banken ungefähr so groß wie die gesamte Volkswirtschaft, dann ist es schlecht für das Land, wenn sie noch größer werden.

Das hat zwei Gründe. Der eine ist, dass ein zu großer Finanzsektor Ressourcen abzieht – schlaue Köpfe zum Beispiel. Wenn die Cleversten im Staate lieber Aktienkurse künstlich aufblähen, statt was Brauchbares zu erfinden, dann ist das schlecht fürs Land. Der zweite Grund ist noch simpler. Seit der ersten Spekulationsblase mit Tulpenzwiebeln im Jahr 1637 in den Niederlanden crashen Finanzmärkte unvermeidlich immer wieder. Je kleiner sie sind, desto weniger schlimm. Logisch.

Die Bank für Internationalen Zahlungsausgleich – ein Teil der Weltfinanzregierung in Basel – formulierte es 2015 knapp und präzise: „Wächst in einem Land der Finanzsektor, ist das schlecht für die Produktivität.“ Man müsse den Zusammenhang zwischen Finanzmärkten und echtem Wachstum völlig neu vermessen, schrieben die Ökonomen. Doch seit der Krise hat sich der Sektor immer weiter aufgebläht – weil die Notenbanken Geld ohne Ende in den Markt pumpen, auf dass die Wirtschaft wachse. Ein Teil davon macht Häuser so teuer.

Zurück in die Verteidigung

Doch all das – der aufgeblähte Finanzsektor, bezahlbare Immobilien für normale Menschen – wird nicht Thema auf dem G20-Gipfel sein. Die Lehre aus der Krise sind gezogen, das war’s. „Es geht um die Finalisierung letzter Details von im Grundsatz vereinbarten Reformen sowie um deren Implementierung“, heißt es aus deutschen Regierungskreisen.

Stattdessen ist die Politik wieder in der Defensive und sorgt sich darum, die erreichten Regeln zu sichern. Valdis Dombrovskis, Vizepräsident der Europäischen Kommission, warnte kürzlich auf dem Deutschen Bankentag: „Uns wird mal wieder die Gefahr einer Abwärtsspirale zwischen Aufsehern bewusst, die zum Preis der Finanzstabilität Business anlocken.“ Dombrovskis sprach dabei von der Gefahr, dass Großbritannien Regeln kippt, um Banken nach dem Brexit im Land zu behalten. In den USA könnte die neue US-Regierung Ähnliches versuchen, warnte der Bundesverband deutscher Banken kürzlich.

Der deutsche Bankmanager Hans Reich, Aufsichtsratschef bei Citigroup Global Markets, glaubt, dass die nächste Krise nicht mehr von Notenbanken und Regierungen aufgehalten werden kann, wie noch 2008. Wenn all das Geld auf den Finanzmärkten echte, harte Gegenwerte auf den Globus suchen sollte, Rohstoffe, Ländereien, Häuser, dann sei das „wie eine Lawine, die niemand mehr aufhalten kann“, warnte er. Widersprochen hat auf dem Panel, auf dem er saß, keiner der anwesenden Experten.

Gemeinsam für freie Presse

Als Genossenschaft gehören wir unseren Leser:innen. Und unser Journalismus ist nicht nur 100 % konzernfrei, sondern auch kostenfrei zugänglich. Alle Artikel stellen wir frei zur Verfügung, ohne Paywall. Gerade in diesen Zeiten müssen Einordnungen und Informationen allen zugänglich sein. Unsere Leser:innen müssen nichts bezahlen, wissen aber, dass kritischer, unabhängiger Journalismus nicht aus dem Nichts entsteht. Dafür sind wir sehr dankbar. Damit wir auch morgen noch unseren Journalismus machen können, brauchen wir mehr Unterstützung. Unser nächstes Ziel: 50.000 – und mit Ihrer Beteiligung können wir es schaffen. Setzen Sie ein Zeichen für die taz und für die Zukunft unseres Journalismus. Mit nur 5,- Euro sind Sie dabei! Jetzt unterstützen

meistkommentiert